「2021年度版 改正電子帳簿保存法のポイント

Summary

こちらの記事でわかること

01

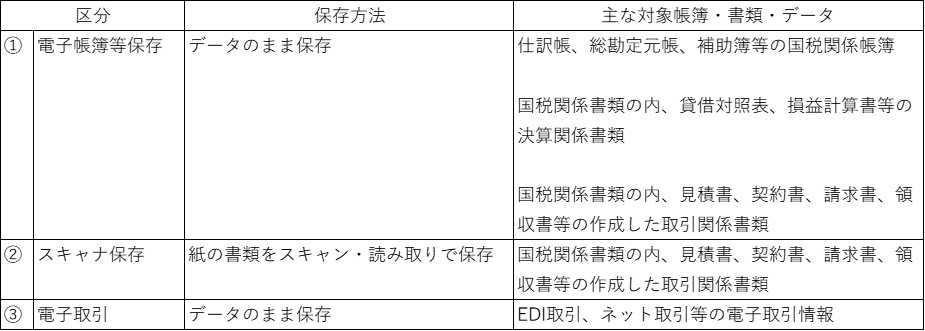

電帳法上の電磁的記録による保存の区分

電帳法上は下表の通り、①電子帳簿等保存、②スキャナ保存、③電子取引の大きく3つに区分されていますが、保存方法としては①③が電子データ保存、②がスキャナ保存となります。

次に、それぞれの区分ごとの改正内容について説明していきます。

02

区分①「電子帳簿等保存」に関する改正内容

1. 税務署長の事前承認制度の廃止

適用時期・対象:2022年1月1日以後に備え付けを開始する国税関係帳簿又は保存を行う国税関係書類

ただし、2022年1月1日以後も改正前の要件適用を受ける場合は、承認申請書を2021年9月30日までに所轄税務署長宛てに提出する必要があります(スキャナ保存も同様)。

2. 優良な電子帳簿に係る過少申告加算税の軽減措置が整備

適用時期・対象:2022年1月1日以後に法定申告期限が到来する国税

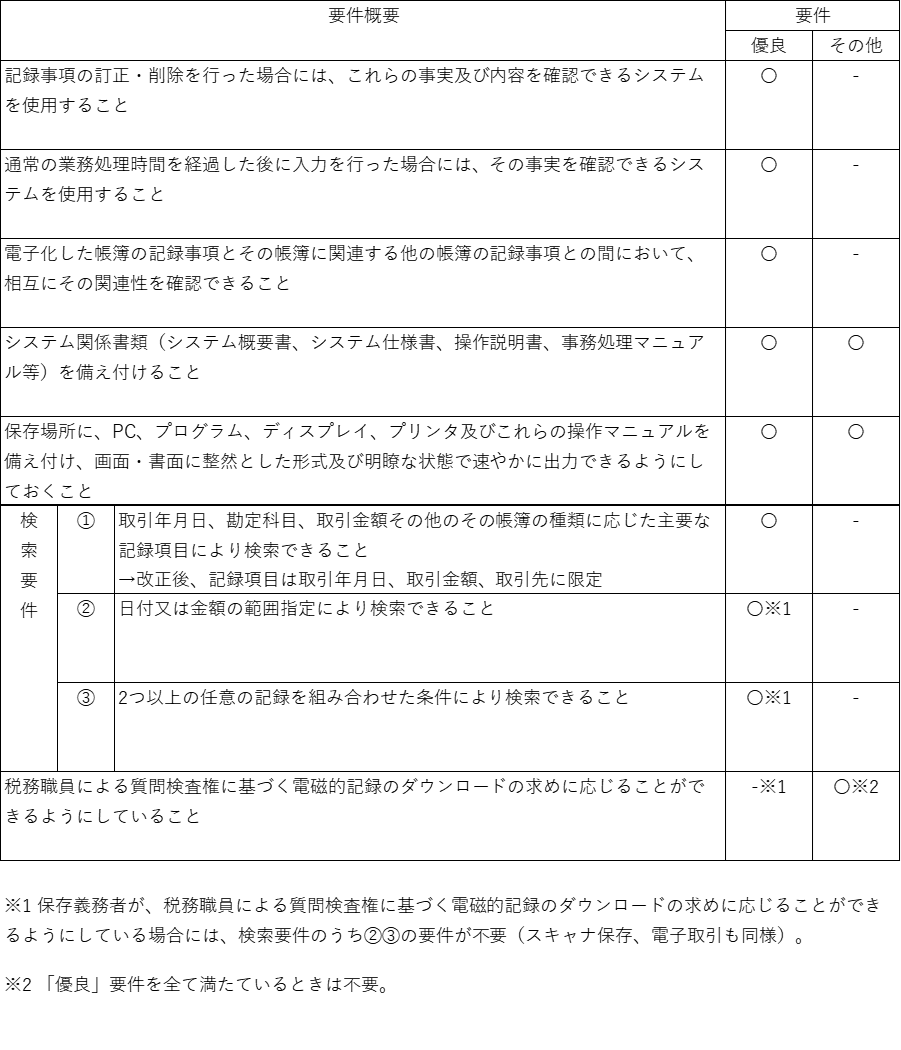

一定の国税関係帳簿について、表「電子帳簿の保存要件の概要」に記載の「優良」要件を満たしており、事前の届け出を所轄税務署長に提出している保存義務者は、隠ぺい等の事実がある場合を除いて申告漏れがあった場合に、申告漏れに課される過少申告加算税が5%軽減される措置が整備されました。

3. 最低限の要件を満たす電子帳簿についても、データ保存が可能に

適用時期・対象:2022年1月1日以後に備え付けを開始する国税関係帳簿

正規の簿記の原則(複式簿記)に従って記録されるものに限られます。他の要件は表「電子帳簿の保存要件の概要」に記載の「その他」要件を満たす必要があります。

電子帳簿の保存要件の概要

03

区分②「スキャナ保存」に関する改正内容

1. 税務署長の事前承認制度の廃止

適用時期・対象:2022年1月1日以後に行うスキャナ保存

2. タイムスタンプ要件、検索要件の緩和

適用時期・対象:2022年1月1日以後に行うスキャナ保存

- タイムスタンプの付与期間が、記録事項の入力期間と同様、最長2ヶ月と概ね7営業日以内となります

- 受領者等がスキャナで読み取る際の国税関係書類への自署が不要となります

- 電磁的記録について訂正又は削除を行った場合に、それらの事実及び内容を確認できるクラウドシステムを使用すれば、タイムスタンプの付与に代えることができます

- 表「電子帳簿の保存要件の概要」の検索要件について、記録項目は限定され、一定の要件を満たせば②③が不要となります

3. 適正事務処理要件(相互牽制、定期的な検査及び再発防止策の社内規程整備等)の廃止

適用時期・対象:2022年1月1日以後に行うスキャナ保存

4. スキャナ保存に不正があった場合の重加算税の加重措置が整備

適用時期・対象:2022年1月1日以後に法定申告期限等が到来する国税

スキャナ保存した電磁的記録を隠ぺいし、又は仮装された事実があった場合には、その事実に関し生じた申告漏れ等に課される重加算税が10%加重されます

04

区分③「電子取引」に関する改正内容

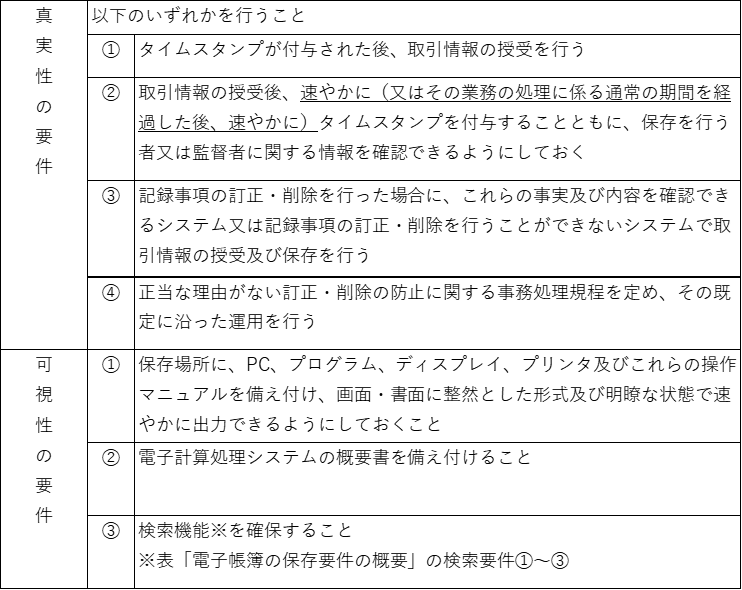

1. タイムスタンプ要件、検索要件の緩和

適用時期・対象:2022年1月1日以後に行う電子取引

- タイムスタンプの付与期間が、記録事項の入力期間と同様、最長2ヶ月と概ね7営業日以内となります

- 表「電子帳簿の保存要件の概要」の検索要件について、記録項目は限定され、一定の要件を満たせば②③が不要となります

- 一定の要件を満たす小規模事業者について、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合は、表「電子帳簿の保存要件の概要」の検索要件の全てが不要となります

2. 適正な保存を担保する措置

適用時期・対象:2022年1月1日以後に行う電子取引

申告所得税及び法?税において、電?取引のデータを書?に出?して保存することで、電?的記録の保存に代えることができる措置が廃?されます

適用時期・対象:2022年1月1日以後に法定申告期限が到来する国税

電磁的記録を隠ぺいし、又は仮装された事実があった場合には、その事実に関し生じた申告漏れ等に課される重加算税が10%加重されます

電子取引の保存要件※下線部分が改正により変更となった箇所

05

ポイントのおさらいと対策

以上、区分①~③の改正内容について説明しましたが、非常にボリュームのある内容ですね。実際には他にも詳細な条件が多くありますし、「こういう場合はどうなの?」といった質問もあるかと思います。国税庁ホームページにそうした情報が掲載されているので、是非ご確認下さい。お世話になっている税理士様に一度相談してみるのも良いかもしれません。

とは言え、ただ改正内容を紹介するだけではコラムとして芸がないと思います(汗)ので、筆者なりに特に大事と思われるポイントと対策すべき点について、下記の通り整理してみました。

大事なポイント

- 事前申請が不要になったこと

- タイムスタンプが(事実上)不要になったこと

- 不正が発覚した場合には重加算税が加重されるので気を付けること

対策すべき点

下記の要件・条件を満たすシステムを選定し、導入・運用すること

- 一定以上の解像度及び階調によるスキャン・読み取りが可能

- スキャン・読み取り情報の保存が可能

- バージョンの更新・管理が可能

- データを記録した入力者、また監督者の情報を確認できること

- 検索・検査機能の充足していること

内部管理体制の整備

- 記録の隠ぺい、仮装した場合には重加算税が加重される旨を関係者に周知

- スキャナ保存については適正事務処理要件が廃止されるが、電子取引の保存要件における真実性の要件からも、規程やルールの整備・運用は必要

06

まとめ

電帳法は一見経理領域だけが関係するように見えますが、企業によっては見積書、契約書といった取引関係書類、またはEDI取引等の電子取引については、販売や購買部門等、経理以外の担当者が対応していることもあるかと思います。 従って、書類の記録、作成、受領に関係する全ての部門・担当者の生産性向上に寄与し、且つ電帳法にも対応できるシステムの選定が必要だと思います。今回の改正電帳法を契機に、システムの見直しを検討してはいかがでしょうか。

![[キャム流]中小卸・小売業の役に立つ、本当に「使える」BIダッシュボードとは?](/_next/image/?url=https%3A%2F%2Fimages.microcms-assets.io%2Fassets%2Fc77e1b8bf44d4c6cba68848209ccef84%2F9107b1d92c9e4986beb0b4b29d97d983%2Fthumnail-30.png&w=3840&q=75)

![[ウェビナー開催記念]ERP導入の成否を分けるポイントとは?](/_next/image/?url=https%3A%2F%2Fimages.microcms-assets.io%2Fassets%2Fc77e1b8bf44d4c6cba68848209ccef84%2F7eb46d99ce0740da997bd36afddfad2c%2Fthumnail-29.png&w=3840&q=75)