ERPのROI算出方法─投資対効果を数値化する4つのステップと計算例

Summary

こちらの記事でわかること

01

ERP導入におけるROIとは

ERPを導入する際には、初期費用やライセンス料、ランニングコストなど、一定の投資が必要になります。そのため、導入を検討する企業では、その投資によってどの程度の効果が得られるのかを定量的に評価することが重要です。そこで用いられる代表的な指標が、『ROI (Return on Investment:投資対効果)』です。

ROIとは、投資額に対してどれだけの利益が得られたかを示す指標です。ERPのような統合基幹システムには、業務効率化やコスト削減、売上拡大といった経営成果が求められます。そのため、ERP導入を検討する際には、ROIを算出して導入効果を数値として把握しておくことが重要です。

こちらの記事はYouTubeにてご覧いただけます。

ROIの基本概念と計算式

ROIは、企業における設備投資や、マーケティング投資、IT投資などの評価指標に広く用いられています。一般的にROIは以下の計算式によって算出されます。

ROI (%) = (総効果 - 総投資額) ÷ 総投資額 × 100

総投資額はERP導入に伴うすべての投資項目の合計、総効果は導入によって得られる効果項目の合計を指します。

- 投資項目:ERP導入にともなう初期費用、ランニングコスト

- 総効果:業務改善効果 (人件費削減、在庫削減など)

計算例

ERP導入において5年間の総投資額が3,000万円、同期間に4,500万円の業務改善効果(総効果)が見込まれる場合、ROIは以下のように算出されます。

ROI = (4,500万円 - 3,000万円) ÷ 3,000万円 × 100 = 50%

この場合、ERP導入に対して50%の投資対効果が得られることを示しています。

※投資額に対する総効果の割合を求める場合は、「総効果 ÷ 総投資額 × 100」で算出します。(この場合は150%)

一般にROIの値が高いほど投資効率が高いと評価されます。ただし、ERP導入の効果には定量化が困難な要素も含まれるため、どの効果をROI算出に含めるのかを明確に定義した上で分析を行うことが重要です。

02

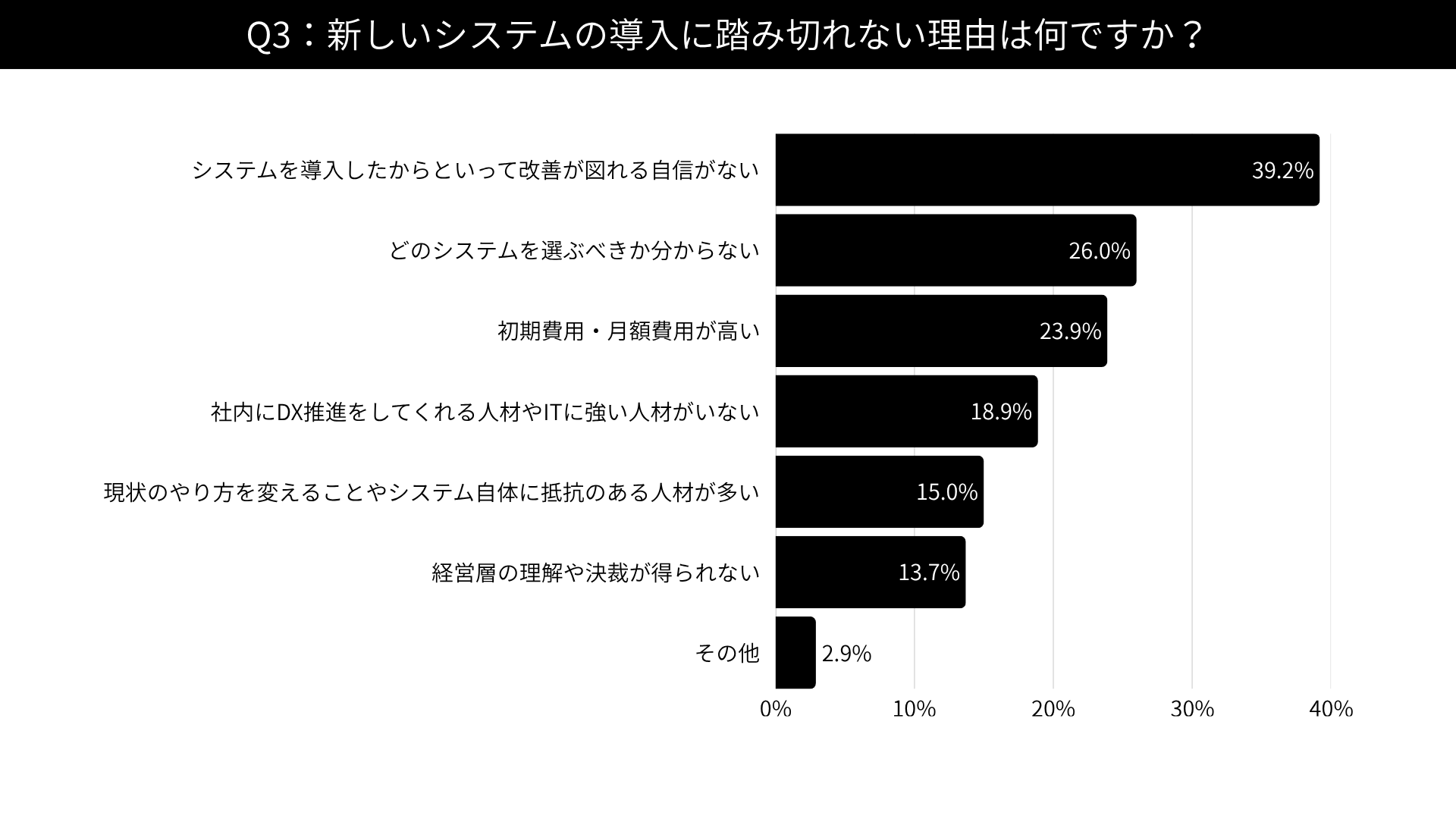

【調査結果】システム導入に踏み切れない理由とROI算出の重要性

当社が行った独自調査(回答者:製造・小売・卸売業に従事されている599名)では、「新しいシステムの導入に踏み切れない理由は何ですか?」という質問に対し、「初期費用・月額費用が高い(23.9%)」「経営層の理解や決裁が得られない(13.7%)」といった回答が挙げられました。

これらの結果は、コストへの不安と経営層への説明が、システム導入における大きな障壁となっていることを示しています。ROIを事前に算出しておくことで、導入コストと得られる効果を定量的に示すことができ、こうした課題の解消につながります。

※その他の調査結果に基づくレポートは、以下のページにまとめています。詳しくはリンク先をご覧ください。

ERPのROI算出が必要とされる理由

投資判断の客観的な根拠

ERP導入の最終的な判断は経営層が行うことが一般的です。そのため、ROIを用いることで利益改善や業務効率にどの程度寄与するかを定量的に明示できます。

導入目的の明確化

ROIを算出する過程では、改善対象となる業務や削減すべきコストを具体的に整理できるため、ERP導入の目的や優先順位が明確になり、プロジェクトの方向性を定めることができます。

ERP導入効果の検証

ROIを事前に算出しておくことで、導入後に試算結果と実績を比較し、ERP導入の効果を継続的に検証できます。導入後の改善にも活用できる点が、ROI算出の本質的な価値といえます。

03

ROI算出の基本ステップ

ROIを適切に評価するためには、ERP導入によるコストと効果を段階的に整理する必要があります。ERPは企業の基幹システムとして長期的に利用されるため、導入前後のコスト構造を明確にして、その変化を定量的に検証することが重要です。

一般的に、ERPのROI算出は次のステップで進められます。

ステップ | 内容 |

|---|---|

評価期間の設定 | 投資効果を評価する期間を設定 |

現状コストの把握 | ERP導入前の業務コストを整理 |

ERP導入による効果の試算 | 改善による削減額などを試算 |

ROIの算出 | 投資額と効果を比較しROIを算出 |

これらのステップを順序立てて実施することで、ERP導入の投資対効果を評価することが可能となります。

① 評価期間の設定

ERPは導入直後にすべての効果が現れるわけではなく、業務効率化やコスト削減の効果が安定して現れるまでには一定の時間を要します。そのため、一般的に3~5年程度を評価期間として設定し、中長期的な視点で効果を評価することが推奨されます。

② 現状コストの把握

現状の業務コストは、ROI算出における基準となるものであり、この把握が不十分な場合、算出精度が大きく低下する可能性があります。既存システムのランニングコストに加え、作業時間や人件費まで含めて正確に把握しておくことが重要です。

※詳しくは「【実践】現状コストを数値化する」にて解説します。

③ ERP導入による効果の試算

ERP導入による効果は「人件費削減額」や「在庫削減額」として試算します。ただし、業務の標準化や内部統制の強化など、金額として直接評価することが難しい効果も存在します。このような定性的な効果はROI算出の対象には含めず、別途整理する必要があります。

※詳しくは「【実践】ERP導入効果を金額で試算」にて解説します。

④ ROIの算出

把握した現状コストとERP導入効果の試算結果をもとにROIを算出します。あわせて、投資した資金を回収するまでの期間を示す投資回収期間(Payback Period)も算出しておくことで、投資効果をより多角的に評価できます

※詳しくは「ROI算出シミュレーション」にて解説します。

04

【実践】現状コストを数値化する

ROIを算出するためには、導入前の業務コストを正確に把握・可視化することが重要です。検討段階では、ERP導入後の業務改善やシステム統合といった将来的なメリットに意識が向きやすい一方で、現状の業務コストが十分に整理されていないケースも少なくありません。

現状コストの把握は、主に次の3つの観点から実施します。

- 現行システムのランニングコスト

- 業務にかかる人件費および作業工数

- 在庫・販売に関する業務データ

これらを体系的に整理しておくことが、ERP導入による改善効果を正確に算出するための土台となります。

ランニングコストの整理

現状の分析においては、現行システムのランニングコストを整理します。これがROI算出における投資対効果を評価する際の基準となります。特にオンプレミス型を利用している場合には、サーバーやネットワークインフラの自社管理が必要となるため、高くなる傾向があります。

例:現行システムの主なコスト (オンプレミスの場合)

コスト項目 | 内容 |

|---|---|

システム保守 | ソフトウェア保守費用 |

ライセンス | システムの利用ライセンス料 |

ITインフラ | サーバー・ネットワーク管理費 |

運用管理 | IT部門による管理・運用作業 (人件費) |

複数のシステムを個別に導入している場合、システムごとに保守費用やライセンス料が発生します。ERPによりこれらのシステムを統合することで、コスト削減が見込まれます。

人件費・作業工数データ

各業務の人件費および作業工数を業務ごとに整理し、ERP導入後の削減効果を金額として可視化するための基礎データとして活用します。

例:人件費・作業工数の把握項目

業務区分 | 主な作業内容 | 月間作業時間 |

|---|---|---|

受発注管理 | 受注入力、注文書作成 | 80時間 |

在庫管理 | 在庫更新、棚卸調整 | 60時間 |

請求処理 | 請求書発行、売掛管理 | 40時間 |

会計処理 | 仕訳入力、月次処理 | 50時間 |

このように作業時間を把握することで、各業務にかかる人件費を試算できます。ERP導入後に削減できる業務(データ入力・引当・集計・照合作業など、手作業で行われている定型業務)が主な対象となります。

在庫・販売データ

ERP導入の効果は、在庫管理や販売管理の最適化にも現れます。ROI算出においては、在庫・販売に関するデータを整理して、現状の課題を把握しておく必要があります。

分析すべき主なデータ

項目 | 内容 / 目的 |

|---|---|

年間廃棄ロス・保管コスト | 廃棄や保管にかかる年間コスト |

年間売上高 | 売上向上の基礎データ |

在庫回転率 | 在庫の回転効率 |

欠品率 | 欠品の発生頻度 |

商品別・期間別の販売データ | 売上動向の把握・分析 |

このうち年間廃棄ロス・保管コストと年間売上高はROI算出の基礎データとして直接活用できます。また、在庫回転率、欠品率、商品別・期間別の販売データは、ERP導入後の効果測定KPIとして活用することが可能です。

05

【実践】ERP導入効果を金額で試算

ROIを算出するためには、ERP導入によって見込まれる改善効果を可能な限り金額として換算する必要があります。効果を定量的に整理することが、投資判断の精度を高める上で重要です。

ERP導入による主な効果は、以下の5つに分類されます。

- 業務効率化による人件費削減

- 在庫最適化による在庫コスト削減

- システム統合(または移行)によるITコスト削減

- 業務ミスや手戻り作業の削減

- 欠品防止や業務改善による売上向上

これらの効果と現状コストを比較することで、ROIを算出できます。

人件費削減額

ERPは在庫・倉庫管理、販売管理、購買管理、生産管理、財務会計を統合的に管理することにより、重複作業や手作業による処理を削減します。この効果を金額として試算するためには、現行の作業内容を洗い出し、ERP導入後に効率化される工程を想定した上で積み上げます。

例:人件費削減効果の試算

項目 | 内容 |

|---|---|

作業削減時間 | 月100時間 |

人件費単価 | 2,000円 / 時間 |

月間削減額 | 20万円 |

年間削減額 | 240万円 |

人件費削減額は、各業務における削減可能な作業時間に人件費単価を掛け合わせることで試算します。

在庫削減額

ERPでは在庫情報がリアルタイムで管理されるため、過剰在庫による廃棄ロスや、在庫回転率向上にともなう保管コストの削減が期待されます。特に食品や消費期限のある商品を扱う業種では、廃棄ロスが発生しやすく、在庫管理の最適化によってこれを削減できます。

廃棄ロスや保管コストの削減額を試算する際には、ERPベンダーの導入実績(同業種の事例)を参考にするのが一般的です。

例:在庫削減効果の試算

項目 | 内容 |

|---|---|

年間廃棄ロス・保管コスト | 1,000万円 |

想定削減率 | 30% |

在庫削減額 | 300万円 |

想定削減率から在庫削減額を試算して、ROI算出の基礎データとして活用します。在庫削減効果は人件費削減と並んで、ERP導入による代表的な効果のひとつです。

ミス・手戻りコスト削減額

ERPの導入により、手作業による転記作業が削減されるため、入力ミスやデータ不整合の発生を大幅に抑制します。これにより、手戻り作業の削減が期待されます。過去のミス発生件数と対応に要した作業時間を整理し、ミスの発生原因とERPの機能を照らし合わせて削減可能な件数を想定した上で人件費として換算します。

例:ミス削減効果の試算

項目 | 内容 |

|---|---|

月間ミス発生件数 | 50件 |

1件あたり対応時間 | 30分 |

月間作業時間 | 25時間 |

人件費単価 | 2,000円 / 時間 |

年間削減効果 | 約60万円 |

これらをミス・手戻りコストとして定量化することで、ERP導入による業務改善効果のひとつとして試算できます。

ITコスト削減額

オンプレミス型のシステムからクラウド型ERPへ移行することで、コストを削減できる場合があります。

例:オンプレミス環境とクラウドERPのコスト比較 (年額)

コスト項目 | オンプレミス環境 | クラウドERP |

|---|---|---|

システム保守・ライセンス料 | 550万円※ | 540万円 |

サーバー管理費 | 280万円 | ー |

合計 | 830万円 | 540万円 |

※複数システム(販売管理・在庫管理システムなど)の合算になります。

この例では、オンプレミスからクラウドERPに移行することで、年間290万円のコスト削減が見込まれます。

売上向上額

ERPの導入効果はコスト削減に限定されるものではなく、売上向上という形で企業の利益改善に寄与する場合もあります。販売管理、在庫管理、購買管理などの業務データが統合的に管理され、リアルタイム処理ができるため、以下のような効果が期待されます。

- 在庫状況の可視化による欠品防止

- 販売データ分析による需要予測の精度向上

- 受発注処理の迅速化による顧客対応力の向上

- 販売機会の最大化

例:売上向上効果の試算

項目 | 内容 |

|---|---|

年間売上高 | 20億円 |

売上増加率 | 0.5% |

売上増加額 | 1,000万円 |

売上向上率の想定にあたっては、過去の欠品発生率や在庫回転率をもとに設定することが一般的です。この例では、欠品率改善を主要因として売上が0.5%向上すると仮定した場合、売上増加額は1,000万円となります。

ただし、売上向上効果は外部環境や市場要因の影響を受ける場合もあるため、ROI算出においては慎重に前提条件を設定する必要があります。

06

定量効果・定性効果とは

ERP導入による投資効果を評価する際には、効果を定量効果と定性効果の2つに分類して整理することが一般的です。定量効果とは金額として試算できる効果、定性効果とは金額換算が難しいものの企業経営に重要な影響を与える効果を指します。

- 定量効果:人件費削減、在庫削減、ITコスト削減、ミス削減、売上向上

- 定性効果:業務標準化、情報共有の高度化、意思決定の迅速化、内部統制強化

ROI算出においては定量効果を基礎として計算を行いますが、定性効果についても別途整理しておくことで、ERP導入が企業にもたらす価値をより包括的に把握できます。

定性効果の整理と活用方法

定性効果を評価する際には、以下の観点から整理することが一般的です。

ERP導入による定性効果

評価観点 | 内容 |

|---|---|

業務管理 | 業務標準化、業務効率化 |

情報管理 | データの一元管理、情報の可視化 |

経営管理 | 経営情報のリアルタイム把握 |

リスク管理 | 内部統制の強化、コンプライアンス対応 |

定性効果を活用する際には、次のような方法が有効です。

・KPI(重要業績評価指標)として管理:月次決算の完了日数や在庫精度など、定性効果を測定可能な指標に設定することで、導入後の効果を数値で追うことができます。

・定量効果との統合的な評価:ROI算出における定量効果と合わせて整理し、経営戦略上の目的と関連付けることで、経営層への説明材料として活用できます。

定性効果を体系的に整理することで、ERP導入による価値をより包括的に伝えることができます。

07

【ROI算出シミュレーション】食品製造卸・従業員150名の場合

ここでは、食品製造卸業を営む従業員150名規模の企業がクラウド型ERPを導入するケースを例に、ROIを算出します。本シミュレーションにおける前提条件は以下のとおりです。

【食品製造卸】従業員150名の場合

項目 | 内容 |

|---|---|

業種 | 食品製造卸 |

企業規模 | 従業員150名 |

ERP形態 | クラウド型 ERP |

利用機能 | 基幹業務全般 |

カスタマイズ | 実施しない (標準機能+オプション利用) |

月額利用料 | 100万円 |

評価期間 | 5年間 |

以下では、ERP導入に伴う投資コストと導入によって得られる業務改善効果を試算し、ROIおよび投資回収期間を算出します。

コストの試算

ERP導入に伴うコストは、初期費用とランニングコストに大別されます。クラウド型ERPの場合、オンプレミス型ERPと比較して初期費用を抑えやすいことが特徴です。

本シミュレーションでは、以下のコスト構成を想定します。

初期費用

コスト項目 | 内容 | 金額 |

|---|---|---|

初期費用 | ERP環境構築・設定・導入サポート | 200万円 |

社内整備※ | システム研修・マニュアル整備・データ準備 | 150万円 |

※社内担当者の人件費として試算しています。

ランニングコスト

コスト項目 | 月額 | 年間 |

|---|---|---|

ERP利用料 | 100万円 | 1,200万円 |

5年間の総投資額

総投資額

= 初期費用 + ランニングコスト (5年)

= 350万円(200万円 + 150万円) + (1,200万円 × 5年)

= 6,350万円

クラウドERPでは初期費用が比較的低く抑えられる一方で、月額利用料として継続的なコストが発生するため、ROI算出においては一定期間の総コストで評価することが求められます。

導入効果の試算

次に、ERP導入によって期待される業務改善効果(総効果)を試算します。本シミュレーションでは、以下の効果を想定します。

導入効果の試算 (年間)

効果項目 | 内容 | 年間効果 |

|---|---|---|

人件費削減額 | 業務効率化による作業時間削減 | 1,000万円 |

在庫削減額 | 在庫最適化による廃棄・ロスの削減 | 500万円 |

ITコスト削減額 | システム移行によるランニングコストの削減 | 290万円 |

ミス・手戻りコスト削減額 | 入力ミス・手戻り作業の削減 | 120万円 |

年間効果合計:1,910万円

5年間の総効果

総効果

= 1,910万円 × 5年

= 9,550万円

なお、本シミュレーションでは外部環境の影響を受けやすい売上向上効果は含めていません。実際の導入効果はさらに大きくなる可能性があります。

ROI・投資回収期間の算出

試算した総投資額、および総効果をもとに、ROIおよび投資回収期間を算出します。

ROI

(9,550万円 - 6,350万円) ÷ 6,350万円 × 100

≒ 50%

投資回収期間

6,350万円 ÷ 1,910万円

≒ 3.3年

※投資回収期間は「総投資額 ÷ 年間効果」(回収期間法)で求めています。

計算結果のまとめ

指標 | 結果 |

|---|---|

総投資額 | 6,350万円 |

総効果 | 9,550万円 |

ROI | 約50% |

投資回収期間 | 約3.3年 |

なお、本計算におけるROIや投資回収期間は、5年間の総投資額から求めた値です。評価期間の設定によって結果が変わる点にご留意ください。

08

まとめ─ROI算出が、ERP導入を「投資」に変える

多くの企業がERP導入をコストとして捉え、その判断を先送りにしています。しかし、現状コストを正確に把握し、導入効果を定量化できれば、その見方は大きく変わります。ROI算出とは、その見方を変えるためのアプローチ手法です。

日常業務に埋もれているコストを可視化することで、ERP導入の価値を数字で語れるようになります。本記事が、ERP導入を「コスト」から「投資」として捉え直すための、ひとつの指針となれば幸いです。